- اصول بازاریابی به آن دسته از کارکردهای تجاری مربوط است که برندها درون کسبوکار ارائه میدهند. در ابتدا از برندها برای ایجاد تقاضای مشتری استفاده میشود؛ که این مشتریها بسته به طبیعت کسبوکار و شرایط خرید میتوانند مشتری فردی و یا مشتریهای شرکتی باشند. تقاضای مشتری بر اساس درآمدهای ناشی از حجم خرید، قیمت و میزان تناوب خرید تعبیر میشود. در مرحله دوم برندها بهواسطه خرید مجدد و وفاداری، تقاضای مشتری را برای مدت طولانی تضمین میکنند.

شکل۳-۲

اصل مالی به ارزش خالص فعلی درآمدهایی مربوط است که انتظار میرود در آینده بهدست آیند، مفهومی که بهطور گسترده در کسبوکار استفاده میشود. درآمدهای آینده برند تعیین میشوند و سپس با استفاده از نرخ نزولی که بازتابدهنده آن دسته درآمدهای شناختهشده است به ارزش خالص فعلی نزول مییابند.- برای درک پیچیدگی ایجاد ارزش برند پنج مرحله زیر را در پیش گیرید:

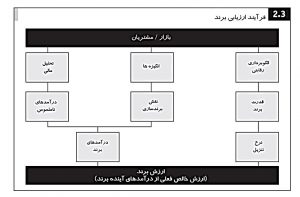

- ۱. تقسیمبندی بازار. برندها بر انتخاب مشتری اثر میگذارند اما این تأثیر بسته به بازاری که برند در آن عمل میکند، متفاوت است. بر اساس معیارهای مناسبی همچون محصول یا خدمات، شبکههای توزیع، الگوهای مصرف، پیچیدگی خرید، جغرافیا، مشتریهای جدید و موجود و غیره، بازارهای برند را به گروههای مشتریان مشابه و یا غیرمشترک تقسیم میکنیم. برند در هریک از بخشها ارزشگذاری میشود و مجموع این ارزشگذاریها، ارزش کلی برند را تشکیل میدهند.

- تحلیل مالی. درآمدها و «عواید داراییهای ناملموس» را که برای هریک از بخشهای جداگانه در مرحله اول توسط برند ایجاد شده، شناسایی و پیشبینی میکنیم. عواید بخش ناملموس بهعنوان درآمد برند که شامل هزینههای اجرایی، مالیاتهای مربوط و هزینهای برای سرمایه مورد استفادهاند، تعریف میشود.

- تحلیل تقاضا. نقشی را که برند در ایجاد تقاضا برای محصول و خدمات دارد و همچنین بازارهایی که در آن فعالیت میکند، ارزیابی میکنیم. همچنین تعیین میکنیم که چه مقدار از درآمد ناملموس را میتوان به برندی نسبت داد که توسط شاخصی با عنوان «نقش شاخص برندسازی» سنجیده شده است. این کار ابتدا بهوسیله شناسایی عوامل محرکی که در ایجاد تقاضا برای برند مورد نظر نقش دارند انجام میشود، سپس میزان درجهای که هرکدام از این عوامل محرک، مستقیماً تحت تأثیر برند بودهاند، تعیین میشود. نقش شاخص برندسازی نشان میدهد که چه درصدی از درآمدهای ناملموس را برند تولید کرده است. در نهایت برای محاسبه عواید حاصل از برند نقش شاخص برندسازی در درآمدهای ناملموس ضرب میشود.

- الگوبرداری آگاهانه رقابتی. نقاط ضعف و قدرت رقابتی برند را تعیین میکنیم تا به نرخ تنزیل مشخصی از برند دست یابیم چراکه این نرخ، تهدید موجود در درآمدهای آینده را منعکس میکند (این نرخ با شاخصی که مربوط به «میزان قدرت برند» است اندازهگیری میشود). این روش دربرگیرنده الگوبرداری آگاهانه رقابتی گسترده و ارزیابی ساختاری از بازار برند، ثبات، جایگاه راهبری، روند رشد، پشتیبانی، اثر جغرافیایی و قابلیت محافظت قانونی است.

- محاسبه ارزش برند. ارزش برند همان ارزش خالص فعلی (NPV) از درآمدهای قابل پیشبینی برند است که از طریق نرخ تنزیل برند کاهش مییابد. محاسبه NPV متشکل از دوره پیشبینی و فراتر از این دوره میشود و بازتابدهنده توانایی برندها در ادامه تولید درآمدهای آینده است.

- پیشبینی تأثیر استراتژیهای سرمایهگذاری و بازاریابی؛

- تعیین و ارزیابی بودجههای ارتباطاتی؛

- محاسبه بازگشت سرمایه برند؛

- ارزیابی فرصتها در بازارهای جدید و تحت بهرهبرداری؛

- ردیابی مدیریت ارزش برند؛

کاربردها

محدوده کاربردهای ارزشگذاری برند از زمان ایجادش در سال ۱۹۸۸ بهطور قابل ملاحظهای گسترش یافته است و امروزه در اکثر بازاریابیهای استراتژیک و تصمیمات مالی بهکار میرود. دو گروه اصلی این کاربردها عبارتاند از:- مدیریت استراتژیک برند، جاییکه ارزشگذاری برند با فراهم آوردن ابزارها و فرآیندها برای مدیریت و افزایش ارزش اقتصادی برند، بهطور عمده روی مخاطبان داخلی تمرکز میکند.

- معاملات مالی، جاییکه ارزشگذاری برند در بخشهای خارجی به معاملات مختلف مربوط به برند کمک میکند.